Четверта стаття із серії публікацій «Класифікація товарів від А до Я».

У попередній статті ми говорили про те як митниця може допомогти підприємству класифікувати товар. Тепер з’ясуємо як митниця перевіряє код товару, який декларант визначив самостійно для свого товару.

Як митниця контролює правильність класифікації товару?

На митниці є два окремі підрозділи, які можуть перевіряти правильність класифікації товарів. Один із них – це підрозділ митного оформлення, який проводять повну перевірку декларації та її митне оформлення. Другий – це відділ митних платежів. Він є спеціалізованим і має ширші повноваження щодо контролю за правильністю класифікації товарів у порівнянні з підрозділом митного оформлення.

Не залежно від того, хто перевіряє правильність класифікації, ця процедура завершується або підтвердженням коду, який визначив декларант, або зміною цього коду. Зазвичай код змінюють на той, якому відповідає більша ставка мита, щоб збільшити розмір митних платежів. Якщо інспектор вирішує змінити код товару, який заявив декларант, то він приймає рішення про визначення коду товару. Такі рішення ще називають “класифікаційні рішення” або просто КТ.

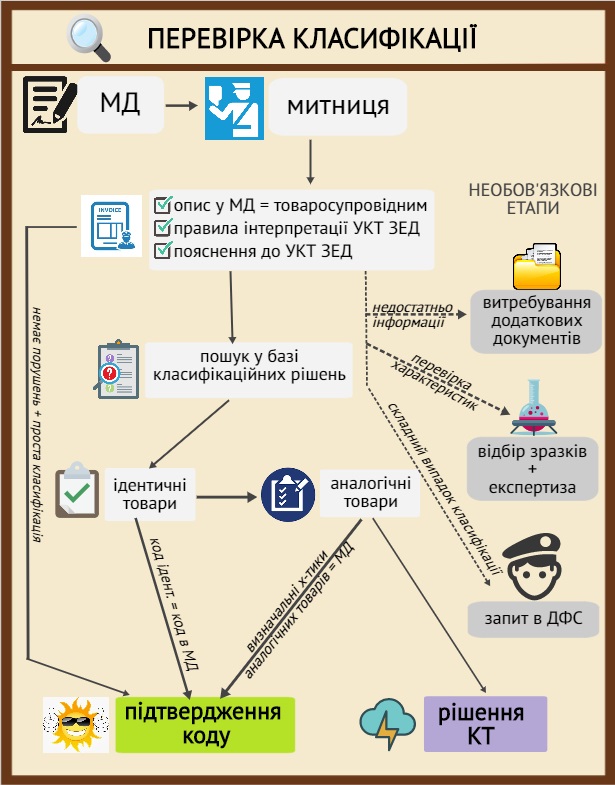

Наведемо спрощений алгоритм контролю за правильністю класифікації. З детальним порядком ви можете ознайомитися у наказі Міністерства фінансів № 650 від 30.05.2012.

Перевірка відбувається у декілька етапів. Деякі з них не обов’язкові і залежать від конкретних випадків класифікації. На кожному із етапів перевірки інспектор може підтвердити код, заявлений декларантом.

1 етап: опис товару.

Спочатку інспектор перевіряє, чи відповідає опис товару вимогам законодавства (три запитання про які ми згадували у попередній статті) та товаросупровідним документам.

Якщо ніяких розбіжностей немає і товар доволі простий, інспектор може підтвердити код і без подальшої перевірки.

2 етап: пошук класифікаційних рішень.

Далі інспектор у базі класифікаційних рішень шукає рішення, які приймалися за кодом, заявленим декларантом. Після цього інспектор порівнює товари у класифікаційних рішеннях із бази з товаром, який задекларувало підприємство. Якщо ці товари ідентичні, інспектор підтверджує код, який заявив декларант.

Окрім зіставлення ідентичних товарів, інспектор також враховує рішення щодо аналогічних товарів – тих, які мають схожі характеристики та/або складаються зі схожих компонентів та виконують однакові функції. Інспектор з’ясовує, які характеристики аналогічних товарів стали визначальними для їх класифікації та порівнює їх із характеристиками товару, який задекларувало підприємство. Якщо характеристики співпадають, інспектор також підтверджує заявлений код.

Цей процес можна пояснити на прикладі килимка для ванної із натурального корка та кухонної підставки з натурального корка. Ці товари не ідентичні, але мають однакову характеристику, яка є визначальною для їх класифікації. Цією характеристикою є матеріал, з якого вони виготовлені. З урахуванням правила 2 (b) Основних правил інтерпретації УКТ ЗЕД такі товари класифікуються в одній товарній позиції 4503.

3 етап: витребування додаткових документів (необов’язковий).

Інспектор може запитати у декларанта будь-яку додаткову інформацію про товар, якщо вважає, що наданих відомостей та документів недостатньо для перевірки правильності класифікації. Для цього інспектор надсилає декларанту електронний або письмовий запит. Підприємство має десять днів, щоб надати витребувані документи.

Якщо декларант надає документи, то митниця повинна або завершити митне оформлення протягом 4 робочих годин після отримання документів, або ж прийняти рішення про визначення коду товару, якщо вона не згодна з класифікацією декларанта. При цьому для прийняття рішення митниця має 10 робочих днів.

У випадку, коли декларант відмовляється надати витребувані документи, митниця перевіряє класифікацію на основі тих відомостей, які надало підприємство. Така перевірка вірогідно закінчиться або просто відмовою у митному оформленні, або зміною коду товару.

4 етап: експертиза (необов’язковий).

Також митниця має право залучити експертну організацію для допомоги у вирішенні окремих питань, які виникають в процесі перевірки коду товару. Інспектор може відібрати зразки товару для передачі їх до спеціалізованої лабораторії. Якщо митниця залучає експертну організацію, то строк для прийняття рішення про визначення коду товару збільшується з 10 до 30 календарних днів.

5 етап: звернення до ДФС (необов’язковий).

Деякі випадки класифікації бувають настільки складні, що навіть спеціалізовані відділи митниці не можуть визначити код товару. Хоча деколи вони просто не хочуть брати на себе відповідальність за класифікаційне рішення. Тоді відділ митних платежів має право звернутися з відповідним запитом до Державної фіскальної служби України, яка повинна надати роз’яснення щодо класифікації такого товару.

Кожен із цих етапів може закінчитися або підтвердженням коду, який заявив декларант, або ж зміною цього коду. Також інспектор може скористатися тільки правом на витребування додаткових документів і не проводити експертизу, а може і витребувати документи і призначити експертизу. Процедура перевірки залежить від кожного окремого випадку класифікації.

Трохи спрощену процедуру ми зобразили на схемі нижче:

Що відбувається з товаром, поки вирішується питання про його класифікацію?

Як ми бачимо, процедура класифікації товару в окремих випадках може зайняти цілий місяць з моменту подачі митної декларації. Що ж робити підприємству з товаром, який весь цей час може знаходиться в кузові автомобіля? Хто платитиме за простій транспорту? Що робити, якщо імпортний товар терміново потрібен для виробництва?

Підприємство має право випустити товар у вільний обіг ще до того, як митниця прийме рішення про визначення коду товару. Для цього потрібно звернутися до митниці з відповідною заявою, сплатити митні платежі за найвищою ставкою мита, під яку може потрапити цей товар, та подати тимчасову митну декларацію. Після того, як митниця остаточно визначиться з класифікацією цього товару, підприємству необхідно подати додаткову митну декларацію з тим кодом, який визначила митниця. Якщо цьому коду відповідатиме менша ставка мита, ніж та, яку декларант вказав у тимчасовій декларації, то декларант має право повернути різницю у митних платежах.

У наступній статті з’ясуємо, які наслідки зміни коду товару та як захищати свій код у спорі з митницею.

Оригінал статті опублікований у Інтернет-виданні Logist.FM