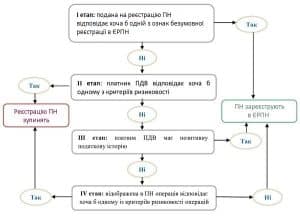

Раніше ми говорили про те, чому податківці зупиняють реєстрацію податкових накладних та як можна розблокувати їх без суду. Тепер же спробуємо розібратися з особливостями судового розгляду та основними позиціями судів у цій категорії справ.

Строк подачі позовної заяви до суду

Якщо ви вирішили звернутись до суду одразу після отримання рішення про зупинення реєстрації податкової накладної, то у вас є шість місяців з дати такого рішення.

Якщо перед подачею позовної заяви ви оскаржували рішення про зупинення реєстрації до ДПС, то цей строк скорочується до трьох місяців з дати отримання відмови ДПС у задоволенні вашої скарги.

Тривалий час поширеною була позиція, що можна звертатись до суду протягом 1095 днів, тому що такий строк зазначено у Податковому кодексі. Однак, Верховний Суд вирішив, що Податковий кодекс України не встановлює спеціального строку звернення до суду з позовом про визнання протиправними рішень ДПС про відмову в реєстрації податкових накладних. Тому при визначенні строків звернення до суду застосовуються загальні строки, передбачені Кодексом адміністративного судочинства.

Така позиція викладена у постановах Верховного Суду у справах №1.380.2019.006517, №520/3902/2020 та №640/20468/18.

Судовий збір. Скільки платити?

Серед суддів не було єдиної позиції щодо того як розраховувати розмір судового збору при подачі позовної заяви щодо реєстрації податкової накладної. Це призводило до того, що платники податку були вимушені або переплачувати судовий збір, щоб їх справу прийняли до розгляду або оскаржувати ухвалу про залишення позовної заяви без руху, на що витрачались місяці.

Вирішив це витання Верховний Суд, який остаточно сформував свою позицію з цього питання:

- визнання рішення ДПС протиправним та зобов’язання зареєструвати податкову накладну є однією позовною вимогою немайнового характеру;

- позовні вимоги щодо скасування кількох рішень суб’єкта владних повноважень про відмову в реєстрації податкової накладної не можуть вважатись однією позовною вимогою.

Таким чином, якщо ми оскаржуємо рішення щодо зупинення реєстрації трьох податкових накладних, то потрібно сплатити 6810 грн – по 2270 грн за кожну накладну.

Така позиція викладена у постановах Верховного Суду у справах №160/7601/18, №280/5161/19, №520/10578/19.

Щодо формулювання позовних вимог

Відповідно до Порядку ведення Єдиного реєстру податкових накладних датою внесення відомостей до Реєстру вважається день, зазначений в рішенні суду, або день набрання законної сили таким рішенням.

Водночас варто згадати про наслідки відсутності реєстрації у ЄРПН податкових накладних/розрахунків коригування або реєстрації їх із порушенням встановленого ПК України строку.

У разі порушення строку реєстрації до платника податків застосовуються штрафні санкції, передбачені Податковим кодексом, а відсутність факту реєстрації платником податку – продавцем товарів/послуг податкових накладних в ЄРПН не дає права покупцю на включення сум ПДВ до податкового кредиту та не звільняє продавця від обов`язку включення суми ПДВ, вказаної в податковій накладній, до суми податкових зобов`язань за відповідний звітний період.

Таким чином, в позовній вимозі “зареєструвати податкову накладну” потрібно додати фразу “датою її подання”, “датою її фактичного надходження до контролюючого органу” та вказати відповідну дату.

Судове оскарження: на що звернути увагу

Тривалий час суди під час розгляду справ щодо реєстрації податкової накладної досліджували питання реальності господарської операції щодо якої складено податкову накладну, а не правомірності дій податківців.

Однак, ще у 2019 році Верховний Суд у справі №826/8693/18 сформував позицію за якою первинним об’єктом судового дослідження у такій категорії справ є обставини, за яких ДПС вчинила дії щодо зупинення реєстрації податкової накладної та прийняла рішення про відмову у її реєстрації.

В цьому ж рішенні суд зазначив, що підставою таких дій мають бути:

- чіткі критерії оцінки ступеня ризиків відповідних господарських операцій;

- конкретний перелік документів, встановлений податковим законодавством, який підлягав наданню контролюючому органу для дослідження при прийнятті ним оспорюваних рішень.

Як показує практика та судові рішення у цих справах, ДПС не завжди приймає рішення за наявності зазначених підстав. Це і є основною причиною успішного оскарження таких рішень.

Які ж типові помилки допускають контролери, що призводять до скасування їх рішень?

- незазначення у квитанції причин зупинення реєстрації податкової накладної;

- незазначення у квитанції переліку документів, які необхідно надати;

- незазначення в рішенні причин відмови у реєстрації податкової накладної.

Поширеною практикою серед податківців є лише цитування у квитанції про зупинення реєстрації податкової накладної пункту з переліку критеріїв ризиковості платника податку на додану вартість або критеріїв ризиковості здійснення операцій. Водночас відсутність конкретики в чому саме проявляється відповідність платника тому чи іншому пункту є підставою для подальшого скасування рішень ДПС, як це відбулося у Постанові Верховного Суду у справі №819/330/18.

У своїх рішеннях податківці нерідко приходять до помилкових висновків щодо реальності господарських операцій. На їх думку, неможливо підтвердити реальність операції, якщо у однієї із сторін немає ТТН, довіреностей або інших супровідних документів. Тому під час судового процесу важливо приділити увагу спростуванню таких висновків

Часто податковий орган вказує на ненадання банківських виписок та платіжних доручень як на підставу для відмови у реєстрації. На думку суддів такі документи жодним чином не впливають на виникнення податкових зобов’язань з ПДВ та не є обов’язковою підставою для складання та подання на реєстрацію податкової накладної. Таку позицію наведено у постанові Шостого апеляційного адміністративного суду від у справі №640/16169/20.

У висновку можна сказати, що суди здебільшого приймають позицію бізнесу у спорах щодо зупинення реєстрації податкових накладних. Разом з тим запорукою успіху у суді є не тільки позовна заява, а й ретельна підготовка на досудовому етапі.

Тому вже з моменту отримання квитанції про зупинення реєстрації потрібно розпочати процес збору всіх необхідних доказів для доведення реальності операцій та неправомірності рішень податкової.