На які обставини міг зважити суд у цій справі, щоб застосувати малозначність?

Перше, на обставини, що свідчитимуть про відсутність умислу на неподання декларації. У період, який охоплював день звільнення, особа знаходилась на лікарняному у зв’язку з хворобою малолітньої дитини. Відповідно до частини 2 статті 150 Сімейного кодексу України, батьки зобов’язані піклуватися про здоров’я дитини. Таким чином, правопорушення допущено за умови необхідності виконати батьківський обов’язок по догляду за хворою дитиною. Однак лікарняний не давав відповідь на запитання, чому декларація не подана одразу після видужання.

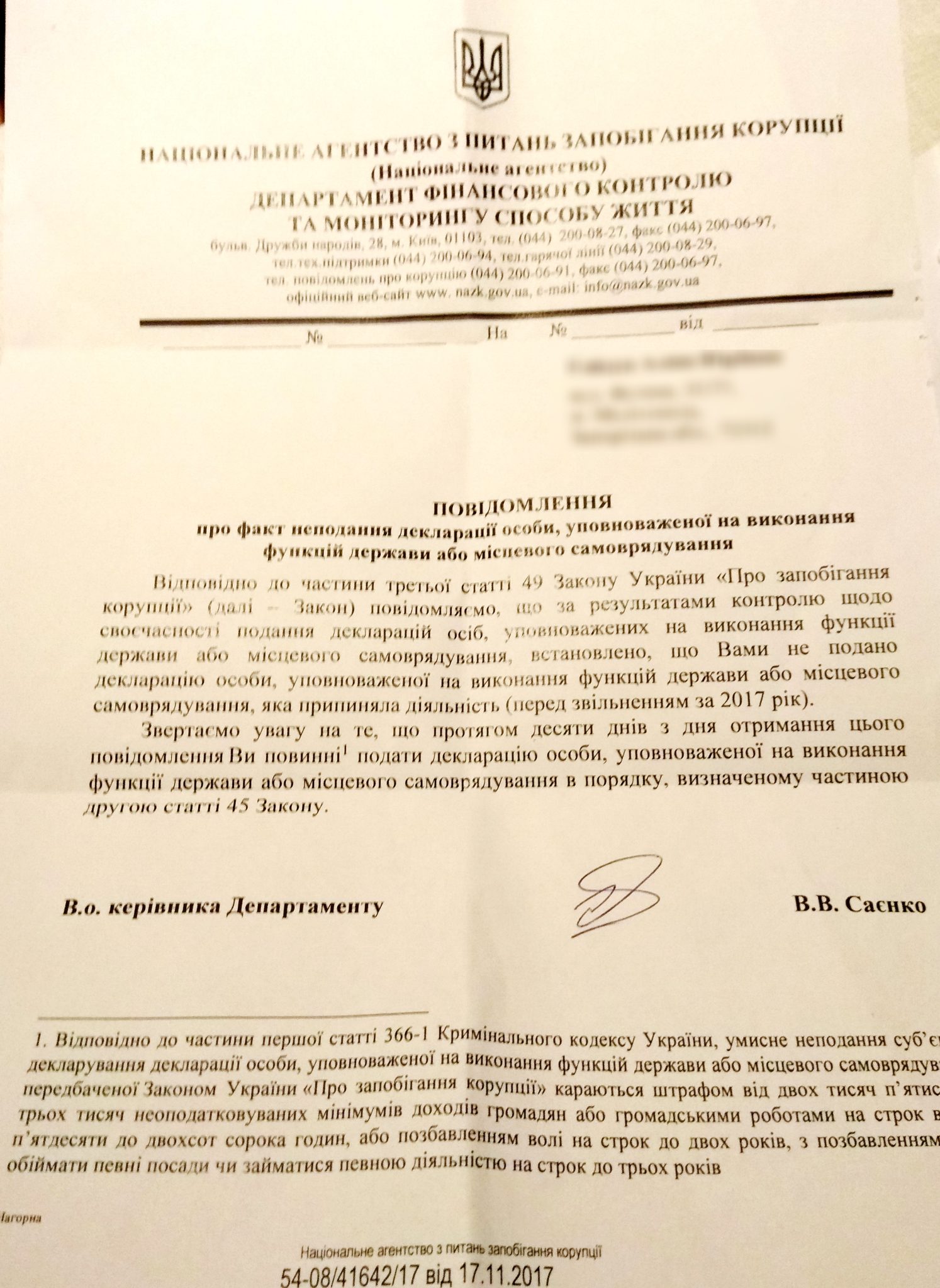

Друга обставина. Після виявлення факту неподання декларації, НАЗК надсилає лист, у якому визначає 10-денний строк, протягом якого особа зобов’язана подати декларацію. Якщо ви подали декларацію у визначений НАЗК строк, це також свідчитиме про виконання обов’язку, передбаченого ч.2 ст.45 Закону України «Про запобігання корупції». За таких обставин можна довести суду, що затримка періодом у місяць для подання декларації не завдала значної шкоди суспільним чи державним інтересам.

Також доцільно вказати суду на інші обставини, які допоможуть дійти висновку про малозначність вчиненого правопорушення. У нашій справі це був статус одинокої матері; офіційне працевлаштування із мінімальною зарплатою; догляд за малолітньою дитиною; несплата аліментів від колишнього чоловіка.

Таким чином, у справі існували обставини, які дозволяли суду застосувати малозначність та звільнити особу від адміністративної відповідальності. Залишилось вивести суд на кінцеве рішення: звільнити від адміністративної відповідальності у зв’язку із малозначністю вчиненого адміністративного правопорушення та обмежитись усним зауваженням, а також закрити провадження у справі відповідно до ч.2 ст.284 КУпАП.

P.S. В описаному випадку суд звільнив клієнтку від адміністративної відповідальності на підставі ст.22 КУпАП. Водночас для себе я зробив висновок, що багато звичайних людей взагалі не розуміють – коли, куди і для чого подавати декларацію. З телеекранів люди знають про штрафи для посадовців, про протистояння НАЗК з іншими держорганами та рівень зарплати голови НАЗК. Однак мало хто знає про свої власні обов’язки, внаслідок чого трапляються подібні неприємні ситуації.

Дмитро Никифоров, адвокат

Повний текст рішення:

Справа № 320/9455/18

Постанова Іменем України «14» лютого 2018 року

Суддя Мелітопольського міськрайонного суду Запорізької області Редько О.В., розглянувши справу про адміністративне правопорушення, яка надійшла з Управління захисту економіки в Запорізькій області ДЗЕ НП України про притягнення до адміністративної відповідальності ОСОБА_1, ІНФОРМАЦІЯ_1, громадянина України, не працює, який проживає за адресою: ІНФОРМАЦІЯ_2 заст. 124 Кодексу України про адміністративні правопорушення,

За участю прокурора Керімова Е.М.

встановив:

ОСОБА_1, будучи молодшим інспектором 2 категорії відділу режиму і охорони Державної установи «Мелітопольська установа виконання покарань № 144», будучи відповідно до підпункту “д” п.1 ч.1ст.3 Закону України “Про запобігання корупції”(далі по тексту – Закону), суб’єктом на якого поширюється дія цього Закону, зокрема в частині обовязкового подання декларації особи уповноваженої на виконання функцій держави (далі по тексту – декларації), порушила вимоги щодо терміну подачі декларації передбачені ст.45 Закону, рішення Національного агентства з питань запобігання корупції від 10.06.2016 року № 3, була зобовязана не пізніше 24.10.2017 року, в звязку її звільненням, подати декларацію особи, чим вчинила адміністративне правопорушення, повязане з корупцією передбачене ч.1ст.172-6 КУпАП.

В судовому засіданні, ОСОБА_1 свою вину у вчиненні вказаного правопорушення визнала повністю, щиро розкаялася та підтвердила обставини, описані в протоколі. Поряд з цим пояснила, що являється одинокою матірю, не отримує аліменти, здійснює догляд за особою похилого віку (інвалідом І групи), після звільнення доглядала дитину, а також шукала нову роботу, просила закрити адміністративну справу, враховуючи малозначність діяння, обмежившись усним зауваженням.

Прокурор заперечив щодо закриття справи за малозначністю, просив застосувати адміністративне стягнення у вигляді штрафу в мінімальному розмірі передбаченому санкцією ч.1ст.172-6 КУпАП.

Заслухавши думку особи стосовно якої складений протокол, думку прокурора, дослідивши матеріали справи, вважаю, що вина ОСОБА_1 у вчиненні адміністративного корупційного правопорушення, передбаченого ч.1ст.172-6 КУпАП, повністю підтверджується дослідженими в судовому засіданні доказами.

Зокрема, згідно ч.1ст.172-6 КУпАП, відповідальність настає за несвоєчасне подання без поважних причин декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування.

Так, згідно з наказом т.в.о. начальника Державної установи «Мелітопольська установа виконання покарань № 144» від 14.04.2017 року № 39/ОС-17 ОСОБА_1 з 15.04.2017 року призначено на посаду молодшого інспектора 2 категорії відділу режиму і охорони указаної державної установи.

В силу вимог відповідно до підпункту “д” п.1 ч.1ст.3 Закону України “Про запобігання корупції”ОСОБА_1, була зобовязана при звільненні подати декларацію за період не охоплений раніше поданими деклараціями. Незважаючи на вищевказані зобовязання ОСОБА_1Ю декларацію подала лише 25.11.2017 року.

Враховуючи викладене, оцінюючи зібрані по справі докази приходжу до переконання про наявність вини ОСОБА_1 у вчиненні адміністративного правопорушення передбаченогоч.1ст.172-6 КУпАП, однак враховуючи малозначний характер і суть адміністративного правопорушення, незначний ступінь вини порушника, відсутність будь-яких наслідків від вчиненого, вважаю за необхідне на підставіст.22 КУпАПзвільнити його від адміністративної відповідальності та обмежитись усним зауваженням.

У відповідності до ст.ст.22,284 КУпАП, при малозначності вчиненого адміністративного правопорушення орган (посадова особа), уповноважений вирішувати справу, може звільнити порушника від адміністративної відповідальності і обмежитись усним зауваженням. При оголошенні усного зауваження виноситься постанова про закриття справи.

Керуючись ст.ст.22,283,284,294та ч.1 ст.172-6 Кодексу України про адміністративні правопорушення, –

п о с т а н о в и в:

Визнати ОСОБА_1 винною у вчиненні адміністративного правопорушення, передбаченого ч.1ст.172-6 КУпАП, відповідно дост.22 КУпАПзвільнити її від адміністративної відповідальності обмежившись усним зауваженням.

Провадження відносноОСОБА_1 – закрити.

Постанова може бути оскаржена до апеляційного суду Запорізької області через Мелітопольський міськрайонний суд в продовж 10 днів з дня винесення постанови.

СУДДЯ: О.В. Редько